10/05/2018

Vài ngàn năm trước, đế quốc Byzantine hùng mạnh lên kế hoạch cử quân đánh chiếm một thành phố. Đội quân được chia thành từng đạo nhỏ, chỉ huy bởi một vị tướng, sẽ bao vây vòng thành từ mỗi hướng khác nhau. Họ cần phải thống nhất với nhau về một quyết định tấn công chung, vì một cuộc tấn công lẻ tẻ của một hay một vài vị tướng sẽ không đủ sức mạnh so với một cuộc tổng tiến công. Trong thời buổi liên lạc còn hạn chế, các vị tướng phải phụ thuộc vào một người đưa tin bằng ngựa để có thể trao đổi thông tin với nhau. Người này sẽ đi một vòng truyền tin đến từng đạo quân. Các trường hợp được đặt ra là:

- Người đưa tin bị bắt và không thể tiếp tục truyền tin.

- Quân địch tóm được người đưa tin, sau đó thay đổi tin nhắn gửi đến các vị tướng tiếp theo.

- Một trong các tướng phản bội. Họ sẽ ngăn những người khác đạt được đồng thuận hay làm tổn hại quân ta bằng việc thay đổi nội dung tin nhắn.

Trong những tình huống như vậy, làm thế nào để các vị tướng có thể tin vào bức tín mà mình nhận được?

Bài toán trên là “Bài toán về các vị tướng Byzantine,” một bài toán kinh điển trong khoa học máy tính về đường truyền tin cậy. Được đưa ra lần đầu vào năm 1982, nhưng đến năm 2008, bài toán này vẫn chưa có lời giải.

Thế rồi, một ngày cuối tháng 10/2008, một tài khoản có bí danh Satoshi Nakamoto tuyên bố đã tìm ra giải pháp cho vấn đề. Nhân vật này đăng tải lên Internet một bản đề xuất khái niệm mang tên “Bitcoin: A Peer-to-Peer Electronic Cash System” (Bitcoin: Hệ thống tiền điện tử ngang hàng). Trong văn bản dài vỏn vẹn 9 trang giấy, Satoshi miêu tả về một hệ thống giao dịch điện tử phi tín nhiệm có khả năng giải quyết được bài toán Byzantine và vấn đề lặp chi (double spending)1 cố hữu của tiền kĩ thuật số. Ngày 03/01/2009 là ngày ông đào khối dữ liệu gốc (genesis block)2, đánh dấu sự ra đời của loại tiền mã hóa đầu tiên: Bitcoin.

***

Đã bao nhiêu lần, bạn bắt gặp những bài viết hay các cuộc thảo luận về sự rủi ro của việc đầu tư vào tiền ảo: hôm nay tăng giá, ngày mai lại rớt giá thê thảm? Khi mới lần đầu lên sàn giao dịch, giá trị khởi điểm của Bitcoin chỉ ở mức 1 BTC3 đổi 0,00076 USD, vừa bằng chi phí tiền điện để một máy tính đào ra 1 đơn vị. Đến ngày 17/12/2017, giá trị của mỗi đồng Bitcoin đã đạt mức cao kỉ lục 19.343 USD/BTC, nghĩa là nó đã tăng gần 2000% chỉ trong một năm và gấp 25 tỉ lần giá trị khởi điểm. Nhưng “sớm nở chóng tàn,” cũng chỉ trong 3 tháng đầu năm nay, thị trường lại dậy sóng bởi đồng tiền này liên tục mất hơn 60% giá trị. Các chuyên gia tài chính và chính phủ e dè với sự bùng nổ quá nhanh của tiền mã hóa và lo ngại nó sẽ đi theo vết xe đổ của bong bóng dotcom4. Mặt khác, họ lại không phủ nhận tiềm năng và sự đột phá của công nghệ đứng đằng sau loại tiền tệ này – Blockchain. Các nhà hoạch địch chính sách, giới đầu tư, công ty công nghệ dù thận trọng và thậm chí, thẳng thừng từ chối chấp nhận việc lưu hành tiền mã hóa, nhưng không giấu tham vọng tiếp cận và làm chủ công nghệ đằng sau nó.

Blockchain được coi là mô hình điện toán đột phá tiếp theo kể từ khi Internet ra đời.

Không khó để nhận ra sự lúng túng trong cách đại chúng đang tiếp nhận hình thức công nghệ mới. Mới mẻ nhưng phức tạp, hiện đại nhưng rủi ro, an toàn nhưng mất kiểm soát. Đấy là những tính từ đối lập mà truyền thông đang đồng thời gán cho sự trỗi dậy của nền tảng và các ứng dụng Blockchain, với ứng dụng tiêu biểu nhất là tiền tệ mà Bitcoin là đại diện. Mang theo một vài thắc mắc, phấn khích xen lẫn tò mò, nhưng phần nhiều là sự e dè của một người tìm kiếm cơ hội đầu tư vào tiền kĩ thuật số, tôi đến gặp một người bạn đã chơi Bitcoin lâu năm, hi vọng sẽ được anh chia sẻ một vài kinh nghiệm và ngón nghề để đỡ rủi ro khi “lướt sóng.”

Chúng tôi hẹn nhau ở một quán trà đá gần cơ quan. Mới 9 giờ sáng, nắng đã lên tới đỉnh. Hà Nội chưa vào hạ, nhưng cái khô nóng và bỏng rát của mặt đường cứ táp vào mặt. Vốn là dân lập trình, vừa ngồi xuống anh đã hỏi tôi một câu đầy tính chuyên môn, rằng tôi biết đến mức nào trong việc tách bạch các thuật ngữ kĩ thuật gắn liền với tiền mã hóa, hay cụ thể là Bitcoin. Trước nay, tôi vẫn luôn say mê với ý tưởng các loại tiền kĩ thuật số như Bitcoin, với tính trung lập và sự bảo mật tuyệt vời, sẽ là nền tảng tái định hình cách con người và xã hội đang giao tiếp với nhau, và Satoshi – người thiết kế nên đồng tiền này – hẳn sẽ được vinh danh như Bill Gates bởi ông đã phổ cập hóa máy tính cá nhân đến phần đông dân số. Trong khi tôi còn đang say sưa với suy nghĩ của mình, thì người bạn ngồi cùng chỉ gật gù, mắt lờ đờ, và thỉnh thoảng bất giác sẽ chêm vào hai chữ “Đúng” hoặc “Ừ.” Chỉ đến khi tôi nói xong một hồi, anh mới mở lời: Tổng hợp lại thì hình như ông còn đang có đôi chút mập mờ về các định nghĩa của Bitcoin, bởi từ Bitcoin vẫn hay được dùng để chỉ ba khái niệm khác nhau của tiền mã hóa.

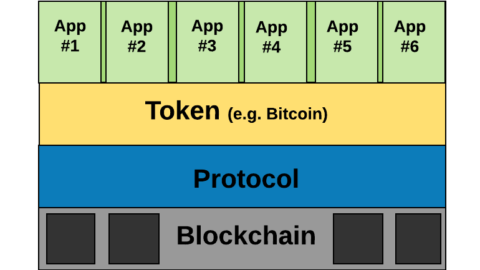

Bắt đầu với khái niệm quen thuộc nhất: tiền. Bitcoin là một loại tiền kĩ thuật số, hay nói chính xác hơn là tiền mã hoá. Đây là định nghĩa tiền tệ của từ Bitcoin mà chúng ta thường gặp trên các trang báo mạng, diễn đàn, hay những chuyện phiếm bên cốc trà đá về đầu tư tài chính hàng ngày. Loại tiền này có thể được sử dụng với chức năng lưu trữ, đầu tư hay sử dụng như một phương tiện trao đổi, tương tự như ở các hình thái trước kia của tiền: từ hàng hóa, kim loại quý thuở đầu văn minh cho đến tiền giấy, thẻ tín dụng như bây giờ.

Kĩ thuật hơn một chút, Bitcoin chỉ các quy tắc mạng (hay còn gọi là giao thức – protocol) và phần mềm giúp chương trình thực hiện giao dịch trong một mạng tài chính ảo an toàn và hiệu quả. Mạng này được phân tán phi tập trung giữa tất cả các máy tính, đóng vai trò như các nút (nodes) trong hệ thống; dữ liệu được nhân bản và đồng bộ trên toàn mạng, thay vì được lưu trữ ở một số máy chủ ngân hàng hay trung tâm dữ liệu nhất định.

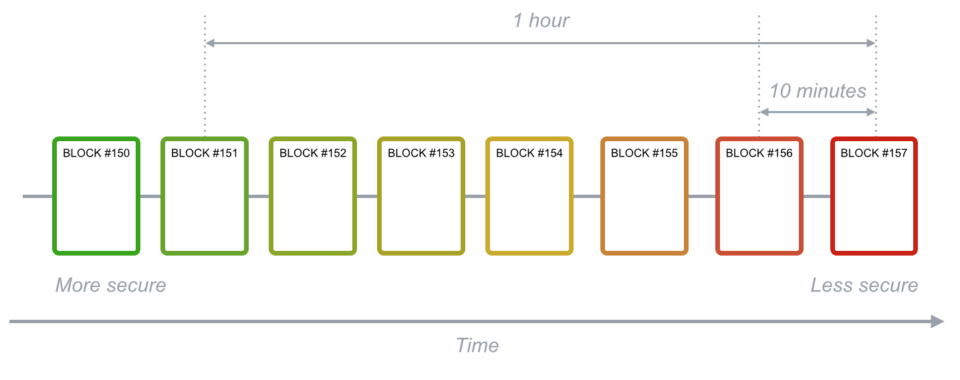

Và cuối cùng, Bitcoin chỉ công nghệ Blockchain, là sổ cái công khai5 của mọi giao dịch từng được thực hiện. Khái niệm này bắt nguồn từ sổ cái kế toán trong tài chính kế toán. Nó là tập hợp một chuỗi (chain) các trang tài liệu, với mỗi trang (block) đóng vai trò như một khối dữ liệu ghi chép đầy đủ các dữ liệu giao dịch đăng ký, mua, bán, hay chuyển tài sản. Chuỗi cái này ngày một mở rộng và phát triển theo thời gian tuyến tính khi sau mỗi 10 phút, các block dữ liệu sẽ được bổ sung và ghi nhận các giao dịch gần nhất. Một khi dữ liệu được lưu trữ trong hệ thống, nó sẽ không bao giờ có thể bị chỉnh sửa hay xóa đi, mà hệ thống chỉ có thể bổ sung các dữ liệu mới. Nguyên tắc này là tính không thể đảo ngược của Blockchain, tính chất quan trọng nhất của công nghệ này mà nhờ đó những cập nhật và lưu trữ dữ liệu mới sẽ tồn tại vĩnh viễn và không thể thay đổi.

Blockchain được phân tán trong mạng ngang hàng với dữ liệu được phi tập trung (decentralize) trên hàng ngàn máy tính khắp thế giới. Kiến trúc của Blockchain ngang hàng nghĩa là mỗi người tham gia trong mạng lưới đều giao tiếp bằng các giao thức ở cấp độ bình đẳng; không có nút mạng nào áp đảo quyền kiểm soát cơ sở dữ liệu hay giao dịch nào được đối xử đặc biệt hơn giao dịch khác. Điều đó cũng có nghĩa là chốc nữa, nếu tôi thanh toán hai cốc trà đá trị giá 8000 VND cho bà chủ quán – một thành viên khác cùng mạng Blockchain, thì giao dịch ấy được xử lý theo một trình tự và thủ tục hệt như giao dịch chuyển tiền trị giá hàng tỉ USD giữa hai nút ngân hàng mà không có thêm bất cứ yêu cầu nào cả, chứ chưa nói đến việc nó gỡ bỏ quy định về hạn mức tối thiểu như khi thanh toán bằng thẻ tín dụng truyền thống.

Cấu trúc của Bitcoin được cho là sẽ thay đổi đáng kể cách quyền lực đang được tích lũy không chỉ ở một nhóm thiểu số – những tổ chức tài chính truyền thống, mà sang đại đa số các cá nhân thông qua những ngân hàng tại gia.

Câu đầu tiên trong bản mô tả về Bitcoin, Satoshi viết thế này: một loại hình tiền điện tử đồng đẳng cho phép giao dịch trực tuyến được gửi đi từ một bên đến một bên khác mà không qua một hệ thống ngân hàng (A purely peer-to-peer version of electronic cash would allow online payments to be sent directly from one party to another without going through a financial institution). Nguyên tắc này là tính trung lập của Bitcoin. Bitcoin là hình thái tiền tệ đầu tiên được phát triển dựa vào giao thức và lấy toàn hệ thống mạng làm trung tâm giao dịch, mà không cần liên quan đến bối cảnh, thế chế hay nền tảng truy cập. Trong nhiều thế kỉ, các thể chế xã hội được tổ chức theo hướng tập trung quyền lực quanh các hệ thống phân cấp. Đây là một phát minh của nền công nghiệp hóa, một khái niệm từ thế kỉ XVIII cho phép con người tổ chức xã hội ở một quy mô lớn và hiệu quả hơn. Cuộc Cách mạng Pháp năm 1789 đã đưa giai cấp tư sản lên nắm quyền, thúc đẩy công thương nghiệp, và mở đường cho chủ nghĩa tư bản Phương Tây phát triển. Mô hình này đã rất hiệu quả trong việc phá vỡ thế độc quyền của hệ thống vua chúa phong kiến, và giải quyết các vấn đề về quyền lợi cho công nhân và nông dân. Nhưng dần dần, chính cơ chế điều phối dọc đó, đứng đầu là Thủ trưởng hay các nhà nước tối cao, lại trở nên quan liêu do tập trung hóa và tích lũy quyền lực. Trong chừng mực có thể, sự tập trung hóa loại bỏ tính cạnh tranh và sự thích nghi, chọn lọc của cơ chế thị trường tự do. Nhưng những sự chuyển dịch đáng kể đã diễn ra trong khoảng 30 năm từ khi Internet ra đời. Chúng ta chuyển từ các hệ thống phức hợp đóng kín, nơi thông tin di chuyển một chiều từ trên xuống sang các giao diện, nơi thông tin được lưu thông phi tập trung và đa chiều, hay còn gọi là các nền tảng. Internet mang đến cho mọi người quyền lực của báo chí trên cách mạng toàn cầu, nơi tiếng nói có thể cất lên và được lắng nghe. Nhìn từ góc độ mạng lưới tài chính, Blockchain, với ứng dụng tiêu biểu nhất là tiền tệ, mang trong nó kiến trúc và cách tiếp cận tương tự như Internet.

Hãy cùng xem xét điều này. Từ trước đến nay, các ngân hàng truyền thống thường áp dụng những hệ thống chuyển tiền riêng rẽ cùng lúc:

- hệ thống dành cho việc chuyển những khoản tiền nhỏ và hệ thống dành cho việc chuyển những khoản tiền lớn,

- hệ thống thanh toán tiêu dùng và hệ thống thanh toán liên doanh nghiệp,

- hệ thống giao dịch quốc nội và hệ thống giao dịch quốc tế.

Trong cuốn The Internet of Money (Internet của Tiền tệ), Andreas M. Antonopoulos6 chỉ ra rằng kiến trúc này xây nên những bức tường: các đường biên giới quốc gia, các cấu trúc giai cấp, sự khác biệt trong cách xử lí tiền bạc và mối quan hệ xã hội. Ở Việt Nam, quyền lợi của bạn khi gửi tiền vào ngân hàng là bạn sẽ được trả khoản lãi suất không kì hạn ở mức 0,2% mỗi năm. Còn ngân hàng sẽ quay vòng số tiền đó để cho người khác vay ở mức lãi suất khoảng 7%. Đây là mối quan hệ chủ – khách một chiều. Trên thực tế, số tiền đó chỉ là một tài khoản tượng trưng trong sổ cái mà bạn không có quyền kiểm soát, hay ít nhất là truy cập để biết khoản tiền đó sẽ đi về đâu và dùng như thế nào. Sổ cái được lưu trữ bởi chủ dịch vụ, ngân hàng, còn bạn chỉ là khách, những người sử dụng dịch vụ. Quay trở lại bài toán phía trên về các vị tướng Byzantine, mấu chốt của vấn đề cũng ở việc các vị tướng đặt niềm tin và sự phụ thuộc vào người đưa tin. Ở đó, niềm tin giữa các cá nhân được gây dựng và duy trì bởi một bên thứ ba. Cấu trúc của Bitcoin được cho là sẽ thay đổi đáng kể cách quyền lực đang được tích lũy không chỉ ở một nhóm thiểu số – những tổ chức tài chính truyền thống, mà sang đại đa số các cá nhân thông qua những ngân hàng tại gia.

Trong thời đại chủ nghĩa cá nhân lên ngôi, ý tưởng này không mới. Nhưng nhìn qua, điều đó được xem là không thể bởi nó đi ngược truyền thống về một xã hội được định hình và phát triển theo luật pháp và có trật tự. Khi mà ai cũng có thể sở hữu ngân hàng cá nhân và toàn quyền quyết định muốn làm gì với nó, và không còn các tổ chức tài chính, thì câu hỏi làm thế nào để thực hiện công việc đơn giản nhất là giao dịch hay chuyển tiền một cách an toàn và hiệu quả khiến tất thảy phải chần chừ.

Lấy từ trong cặp ra một hóa đơn xác nhận chuyển tiền tại ngân hàng, người bạn bảo tôi nhớ lại lần gần nhất tôi giao dịch tại quầy. Nhiều người không giữ lại hết các hóa đơn này, hay thậm chí là còn không để ý đến sự tồn tại của chúng (như tôi chẳng hạn). Nhưng tờ giấy bé nhỏ ấy lại là cốt lõi trong các hoạt động ngân hàng. Đó là xác thực các lệnh giao dịch đã thành công. Chúng ta dựa vào ngân hàng để làm công việc xác thực như vậy, để biết chắc rằng người nhận nhận được đúng và đủ số tiền. Nhìn từ góc độ logic, vấn đề của bài toán chuyển thư tín ở Byzantine hay hoạt động chuyển tiền không qua ngân hàng được đơn giản hóa thành: Làm thế nào để các bên giám sát hoạt động mà không phụ thuộc vào một bên thứ ba? Nếu không qua một bên trung gian giám sát, thì về mặt logic, cách đơn giản là các cá nhân tự giám sát lẫn nhau. Mọi thông tin sẽ được công khai, hoàn toàn minh bạch. Tất cả mọi thu chi, giao dịch từng được ghi nhận từ trước đến nay sẽ được công bố. Nhưng có đến 7 tỷ người trên Trái Đất, làm sao mỗi cá nhân, cùng một lúc, có thể để mắt đến 6 tỷ 999 triệu 999 nghìn 999 người còn lại? Đây là nút thắt mà công nghệ sẽ cho ta lời giải.

Blockchain giải quyết bài toán này nhờ một mạng lưới mà trong đó các nút sở hữu cơ sở dữ liệu đều giống hệt nhau và được đồng bộ (gần như) theo thời gian thực.

Để làm rõ hơn, hãy lấy ví dụ thế này:

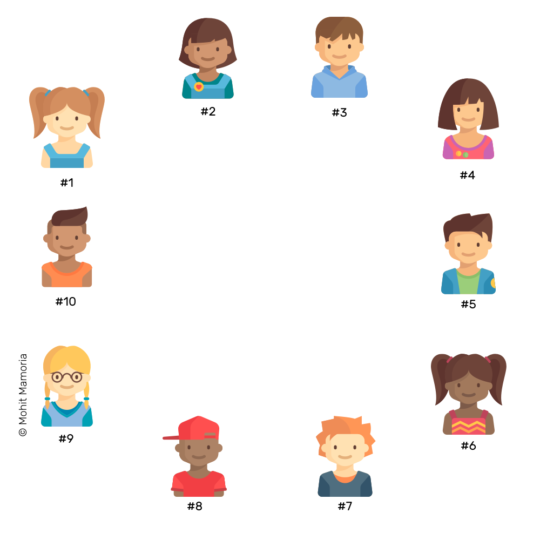

Có 10 người cùng làm việc trong cùng một phòng, ngồi xung quanh một chiếc bàn.

Trước mặt mỗi người có một túi đựng giấy tờ trống và một tờ giấy trắng, để mỗi khi có bất kì ai làm những hành động như mua bán hay chuyển tiền, cá nhân đó sẽ ngay lập tức thông báo cho tất cả 9 người còn lại về giao dịch này. Mọi người kiểm tra xem giao dịch đã được thực hiện hoàn tất hay chưa? Nếu có, họ sẽ cùng ghi chép lại thông tin giao dịch lên trang giấy trước mặt. Lúc này, giao dịch thành công. Cứ lần lượt như vậy, khi thì người này, lúc thì người kia giao dịch, tất cả cùng ghi chép đến khi nào trang đầy thì thôi.

Khi tất cả tờ giấy của mọi người đã được ghi đầy hết bởi các dữ liệu, họ sẽ đặt chúng vào túi tài liệu, rồi cùng niêm phong, hay mã hóa nó bằng cách giải một câu đố thuật toán. Việc niêm phong này sẽ đảm bảo mọi người trong phòng đều có chung một cơ sỡ dữ liệu thống nhất trên những tờ giấy của mình và do đó, nội dung giao dịch sẽ không thể bị chỉnh sửa hay làm giả.

– Vậy Blockchain mã hóa những dữ liệu giao dịch ấy như thế nào?, tôi thắc mắc.

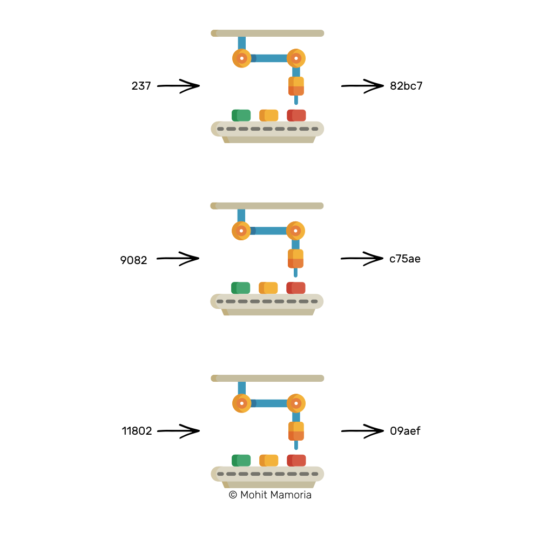

– Để hiểu rõ, trước tiên, ta lại cần tìm hiểu về cơ chế mã hóa mà Blockchain dựa vào: hàm hash (hash function).

Hãy tưởng tượng tiếp, trước mặt bạn có một cỗ máy hàm hash. Khi ta đưa đầu vào (input) cho cỗ máy, thì nó sẽ trả lại một sản phẩm tương ứng đầu ra (output). Giả sử bạn đưa đầu vào là 4, cỗ máy sẽ hiện về kết quả đầu ra là abcde. Tại sao lại vậy? Đấy là việc của các nhà nghiên cứu thuật toán. Chỉ cần biết rằng với đầu vào là 4, máy sẽ luôn trả về kết quả đầu ra tương ứng là abcde, hay viết là h(4) = abcde. Với hàm hash lí tưởng, một giá trị đầu ra ứng với và chỉ ứng với một giá trị đầu vào duy nhất.

Bây giờ, giả sử bạn có một kết quả đầu ra, làm thế nào để có thể từ kết quả đầu ra xác định được giá trị đầu vào? Hàm hash là hàm một chiều, tức là nó chỉ có thể tính được kết quả đầu ra từ một giá trị đầu vào, mà không đảo ngược lại được. Cách duy nhất là thử tất cả các trường hợp cho đến khi tìm ra số đầu vào cho ra kết quả đầu ra ta đã biết, hay gọi vui là “mò nghiệm.”

Điều cốt yếu của cỗ máy hàm hash này là:

- Cực kì khó để tính đầu vào từ một đầu ra cho trước

- Nhưng lại cực kì dễ để tính đầu ra từ một đầu vào có sẵn.

Một ví dụ thực tế hơn của nguyên tắc này là hồi bé, khi bạn phạm lỗi, giáo viên sẽ bắt bạn chép phạt 100 lần “Em xin lỗi cô! Em hứa sẽ không bao giờ tái phạm nữa.” Sẽ mất rất nhiều thời gian và công sức để bạn học sinh viết lại cả tờ giấy như vậy, nhưng giáo viên chỉ cần lướt qua chục giây để kiểm tra xem bạn ấy đã chép lại đủ hay chưa. Nguyên tắc tương tự được sử dụng để tạo ra một dãy kí tự niêm phong cho tờ giấy giao dịch của 10 người trên.

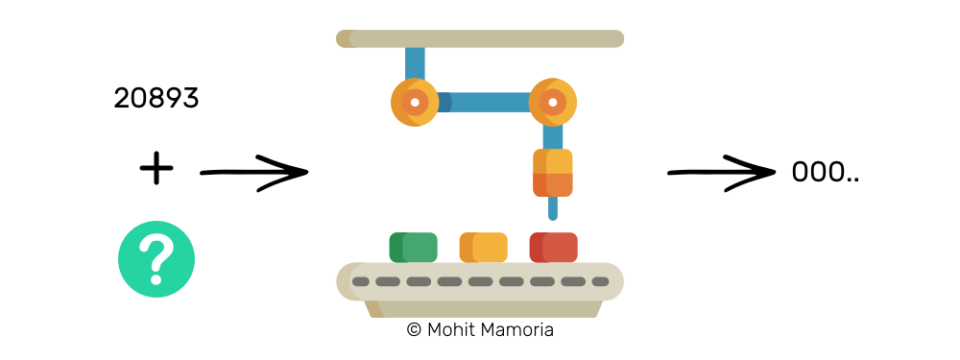

Giả sử, ta có số 20893 thể hiện nội dung thông tin giao dịch. Hãy tìm một con số để khi cộng con số đó với số có sẵn (20893), rồi đưa qua cỗ máy, ta nhận được đầu ra là một dãy kí tự bắt đầu bằng 000.

Thử từ số 0, qua hàng ngàn lần thử, ta tìm được số thỏa mãn đầu tiên là 21191.

Trong trường hợp này, 21191 trở thành số để niêm phong số có sẵn. 21191 + 20893 = 42084, và h(42084) = 000.. . Hình dung như việc ta có một tờ giấy có số 20893, thì 21191 trở thành dấu niêm phong. Con số này được gọi là Proof of Work (Bằng chứng Công việc). Chỉ cần kiểm tra có đúng là Bằng chứng Công việc sẽ cho ta biết tờ giấy còn nguyên vẹn hay đã bị chỉnh sửa, bởi một tờ giấy chỉ có một Bằng chứng Công việc duy nhất.

Quay trở lại với nhóm 10 người giao dịch, ai giải được câu đố nhanh nhất, tức là tìm ra Bằng chứng Công việc đầu tiên, sẽ nhận được “phần thưởng” là một lượng tiền ảo về cho mình. Đây chính là khái niệm “đào Bitcoin” thường được nhắc tới để trả công người tham gia vào hoạt động xác minh, mã hóa, và ghi giao dịch vào chuỗi khối.

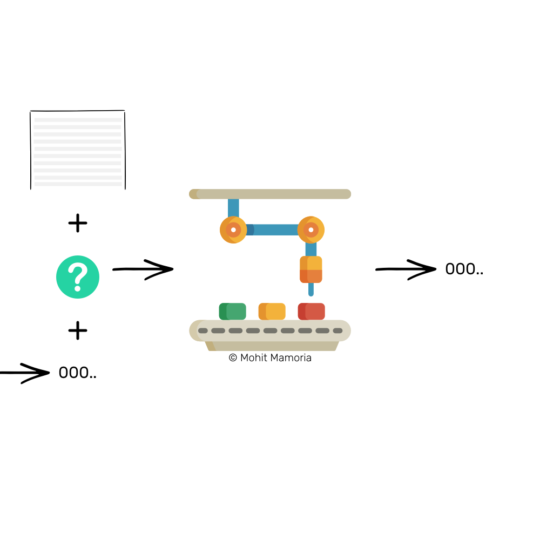

Nhưng nếu bạn suy luận kĩ, sẽ tinh ý nhận ra rằng cơ chế mã hóa trên vẫn tồn tại một kẽ hở căn bản (tôi đã bỏ sót một vấn đề quan trọng, nếu không được người bạn gợi ý). Bởi vì mỗi tờ giấy được niêm phong và tồn tại độc lập, điều gì sẽ xảy ra nếu một người trong nhóm thay đổi nội dung tờ cũ, và sau đó tính toán con số niêm phong mới phù hợp? Không ai giám sát được! Điều này chẳng khác gì việc tướng Byzantine phản bội viết lại hoặc sửa nội dung tin nhắn rồi để vào phong thư, chuyển tiếp đến các tướng khác mà không ai hay biết. Để ngăn chặn tình huống tương tự xảy ra, trong cơ chế mã hóa của Blockchain, thay vì chỉ cộng số nội dung giao dịch và số niêm phong như trên, người ta sẽ cộng thêm vào đấy số thứ ba chính là đầu ra được tính toán với tờ giấy dữ liệu được lưu trữ ngay trước nó.

Với phương thức này, mọi tờ giấy giao dịch đều được liên kết mã hóa với tờ giấy trước nó, khiến cho việc thay đổi nội dung một tờ giấy đồng nghĩa với việc phải thay đổi nội dung và tính toán, niêm phong lại toàn bộ các tờ giấy phía trước. Trên thực tế, việc chỉnh sửa hệ thống dữ liệu giao dịch khổng lồ này là gần như không thể7 bởi nó yêu cầu việc chỉnh sửa toàn bộ các bản dữ liệu trên tất cả các nút, chứ chưa nói đến việc chuỗi dữ liệu trung thực sẽ tiếp tục dài ra sau mỗi 10 phút.

Phương thức bảo mật này cũng chính là lời giải của Satoshi với bài toán Byzantine. Giả sử, trong bức thư gửi từ vị tướng C đến tướng D tiếp theo, phải lồng vào đó một cơ chế biểu thị tính nguyên vẹn về nội dung của bức thư trước mà tướng C nhận (từ tướng B). Bức thư này, trước đó, lại phải kèm theo cơ chế thể hiện tính nguyên vẹn về nội dung của bức thư tướng B nhận từ tướng A. Cứ như vậy, thư này liên kết mắt xích với thư kia, nội dung này lại được “lồng” mã hóa với nội dung kia. Quy tắc này đảm bảo rằng các tướng tiếp theo không cần đọc thư ban đầu mà vẫn biết liệu nội dung thư có còn nguyên vẹn. Cũng giống như việc mỗi nút không cần quan tâm đến nội dung giao dịch mà vẫn biết chắc giao dịch ấy có hợp lệ hay không.

Mỗi nút không cần quan tâm đến nội dung giao dịch mà vẫn biết chắc giao dịch ấy có hợp lệ hay không.

***

Tiền tệ, xét cho cùng, chỉ là ứng dụng đầu tiên và tiêu biểu nhất được xây dựng trên một hệ thống đồng thuận phi tập trung như Blockchain. Dù mới nổi lên một vài năm gần đây, công nghệ Blockchain là sự kết hợp của 3 nền tảng kĩ thuật đã phát triển lâu đời, gồm:

- mật mã học (cryptography): thông qua việc sử dụng hàm hash để đảm bảo tính toàn vẹn của dữ liệu,

- mạng ngang hàng (peer-to-peer network): mỗi nút trong mạng vừa đóng vai trò như một “người chủ” (máy chủ – server) quản lí dữ liệu, vừa đóng vai trò của một “khách hàng” (máy khách – client) tạo ra, sử dụng dữ liệu,

- lý thuyết trò chơi (game theory): thúc đẩy các nút tham gia trò chơi đều phải trung thực bởi động cơ kinh tế (là “đào” bitcoin).

Vượt ra khỏi một phát minh công nghệ thuần túy, nó là nền tảng cho một cuộc cách mạng xã hội và chính trị đang diễn ra. Đó là một hệ thống tiền tức thời xuyên quốc gia và không biên giới. Ở đó, tiền hoàn toàn không còn tồn tại ở một hình thái vật chất hữu hình như hàng ngàn năm qua. Đó còn là sự thay đổi kiến trúc công nghệ và hệ thống tài chính nơi mà các bên tuân thủ và chỉ tuân thủ các quy tắc đồng thuận của mạng mà không cá nhân hay tổ chức nào có quyền kiểm soát. Và quan trọng nhất, nó thúc đẩy sự thay đổi xung quanh các hệ thống phân cấp đóng kín xưa nay: các thể chế, cách tổ chức xã hội, hoạt động ngân hàng vốn được tổ chức theo hướng tập trung quyền lực sang các nền tảng mà người dùng cá nhân có thêm nhiều quyền truy cập và kiểm soát, nơi thông tin được lưu thông vào và ra một cách trung thực.

Đã đến lúc tôi phải trở về cơ quan, còn anh bạn cũng sắp rời đi. Đứng lên trả tiền nước, anh bảo giá Bitcoin đêm qua tăng mạnh. Tôi thầm nghĩ giờ này đáng ra anh đang phải ngồi phân tích xem có nên bán ra ngay không, hay đợi thêm một thời gian nữa nếu giá tiếp tục lên, chứ không phải ở đây hàn huyên với bạn bè. Dù trong lòng hơi ái ngại, tôi cố nán thêm một chút nữa: thế ông cho rằng hệ thống ngân hàng truyền thống, vốn được cho là “lạc hậu” và “bảo thủ,” sẽ chịu tác động như thế nào bởi các dịch vụ tài chính ngân hàng dựa trên nền tảng điện tử như tiền kĩ thuật số?

“Blockchain đang ở thời kì sơ khai của nó, khi mà các định nghĩa và nguyên tắc hoạt động vẫn đang được phát triển. Không ai dự đoán được nền tảng công nghệ này trong tương lai sẽ đi được bao xa và đi đến đâu. Bitcoin, ít nhất là đến thời điểm hiện tại, không được tạo ra để thay thế hoàn toàn ngân hàng truyền thống, cũng giống như cách mà Internet chưa và sẽ không xóa sổ ngành in và xuất bản đã tồn tại hàng trăm năm qua,” anh đáp lời. Ban đầu, Internet được tạo ra với mục đích như một mạng nội bộ phục vụ liên lạc trong giới nghiên cứu, và mãi sau này mới được mở rộng và xây dựng để phục vụ số đông khi nền tảng World Wide Web ra đời. Cách đây 20 năm, phiên bản đầu tiên của Google còn rất đơn giản và thường xuyên bị tấn công, khiến dịch vụ bị đình trệ hàng ngày liền. Nhưng qua mỗi đợt tấn công như vậy, nó biến hóa để trở nên ngày càng mạnh mẽ và an toàn. Việc nền tảng này dừng hoạt động chỉ vài phút, chứ không nói đến là cả ngày, là việc bây giờ cực kì hiếm xảy ra. Khi các xưởng in và nhà xuất bản còn đang loay hoay chỉ trích sự không ổn định và vấn đề bảo mật trên Internet thời kì đầu, thì nền tảng điện toán mới đã kịp tiếp cận hàng triệu người dùng nhờ tính dễ dùng và sự tiện lợi trong việc cập nhật và duy trì thông tin, liên lạc. Cho đến nay, thật khó để điểm tên được một đầu báo và tạp chí in truyền thống không có một phiên bản tạp chí và báo điện tử. Mục đích tối thượng của ngành xuất bản là lan tỏa thông tin và tri thức. Sự trỗi dậy của Internet không làm ngành này biến mất, mà nó giúp thông tin được truyền bá theo một phương thức mới mẻ, tiện lợi và nhanh chóng hơn.

Bây giờ thì chúng ta có Bitcoin, cùng với một loạt các loại tiền mã hóa khác. Chúng là đại diện cho phiên bản đầu tiên của Blockchain, với tầm nhìn về những thay đổi ở cách tổ chức xã hội và trong lĩnh vực thanh toán, tiền tệ. Tuy nhiên, chúng ta vẫn đang sống trong một hệ thống cũ. Một giao dịch chuyển tiền quốc tế vẫn mất cả ngày trời để xác thực, còn việc xét duyệt cho vay tiền vẫn phụ thuộc vào điểm tín dụng8 của bạn là bao nhiêu. Andreas dự đoán rằng, sẽ có một cuộc đảo ngược cơ sở hạ tầng trong ngành tài chính trong vòng 10 – 15 năm tới. Khả năng là quá trình này có thể còn diễn ra nhanh hơn với tốc độ phát triển công nghệ hiện giờ, nhưng không loại trừ việc sẽ phải mất một khoảng thời gian tương đối dài để hệ thống ngân hàng thích nghi và sẵn sàng áp dụng nền tảng mới9, hoặc có thể đến lúc ấy thì một công nghệ mới đã kịp xuất hiện và tỏ ra vượt trội hơn nền tảng Blockchain. Quá trình để một nền tảng công nghệ như Blockchain của Bitcoin, từ khi mới là những ý tưởng cho đến lúc được chấp nhận rộng rãi trên thực tế thường trải qua 3 giai đoạn chính:

Ban đầu, các ngân hàng sẽ tỏ ra hoài nghi. Họ sẽ e ngại về tính an toàn và bảo mật của việc giao dịch trên một hệ thống phi tín nhiệm như Bitcoin, và việc nền tảng này là miền đất hứa cho các hoạt động phi pháp như rửa tiền hay buôn bán vũ khí. Lo lắng này không phải là không có cơ sở, bởi những thế hệ tiền kĩ thuật số đầu tiên dễ bị làm giả hơn tiền giấy rất nhiều. Kiến trúc kĩ thuật của Bitcoin giải quyết vấn đề này bằng cách các nút trong mạng tiền mã hóa hoạt động trên nguyên tắc giả danh (pseudonymous), chứ không phải ẩn danh (anonymous). Tương tự như việc chúng ta đặt tên email, mỗi nút có một bí danh nhất định cho các hoạt động thanh toán, và việc theo dấu lịch sử giao dịch (vốn được công khai trên chuỗi khối) có thể đưa ra những hình dung nhất định về cá nhân hay tổ chức đứng đằng sau danh xưng đó. Dẫn đến kết quả là các cơ quan hành luật có thể dễ dàng hơn trong việc truy tìm dấu vết của các hoạt động giao dịch bất hợp pháp, có khi còn nhanh chóng hơn việc truy lùng vàng, bạc, đá quý trong thực tế.

Khi hoạt động của Blockchain và các chính sách cho nền tảng công nghệ mới đi vào ổn định, thì giới tài chính và ngân hàng mới bắt đầu tiếp nhận nó. Họ sẽ chạy hệ thống của họ song song với các hệ thống Blockchain và Bitcoin, hay phát hành đồng tiền mã hóa riêng.

Cuối cùng, sau nhiều lần cập nhật (và có thể là qua vài cuộc tấn công hay cải tổ), tất cả hoạt động ngân hàng truyền thống sẽ được vận hành trên một sổ cái phi tập trung bảo mật và đáng tin cậy. Việc xây dựng tương lai trên hệ thống lạc hậu là một điều khó, thì việc mô phỏng các ngân hàng lạc hậu trên một sổ cái phi tập trung trên nền tảng Blockchain lại là việc rất dễ. Khi đó, chúng ta sẽ còn thấy hàng nghìn ứng dụng khác, vượt ra khỏi phạm vi tài chính10, mà ta mới bắt đầu tưởng tượng ra.

***

Danh mục thuật ngữ (theo thứ tự xuất hiện trong bài):

- Bitcoin: loại tiền mã hóa được phát minh bởi Satoshi Nakamoto dưới dạng phần mềm mã nguồn mở năm 2009.

- Sự phi tín nhiệm (trustless): niềm tin và tính đáng tin cậy của mỗi giao dịch được thiết lập và duy trì bởi các giao thức (quy tắc tham gia mạng) trong hệ thống, và được phân tán giám sát bởi các “thợ đào kiêm kế toán trong Bitcoin.”

- Tiền kĩ thuật số (còn gọi là tiền điện tử): loại tiền chỉ tồn tại dưới dạng kĩ thuật số trong các ví/tài khoản điện tử của người dùng, có chức năng tương tự như tiền vật lý nhưng cho phép các giao dịch chuyển khoản tức thời và “phi ranh giới”. Một vài loại tiền kĩ thuật số gồm tiền ảo (ví dụ dùng để mua vật phẩm trong game), tiền mã hóa (như Bitcoin), hay loại tiền dựa trên kĩ thuật số do ngân hàng phát hành.

- Lặp chi (double spending): hình thức gian lận sử dụng cùng một khoản tiền nhất định cho hai giao dịch khác nhau, phổ biến trong hệ thống tiền kĩ thuật số bởi nó dễ bị làm giả hơn so với tiền giấy.

- BTC: đơn vị tiền tệ của Bitcoin.

- Blockchain: chuỗi lưu trữ dữ liệu khổng lồ, với mỗi khối trong chuỗi ghi chép lại đầy đủ giao dịch từng được thực hiện.

- Giao thức (protocol): bộ quy tắc chuẩn hướng dẫn việc tham gia và trao đổi thông tin giữa các thành phần trong mạng.

- Sổ cái: dùng để ghi chép các nghiệp vụ kinh tế – tài chính, thường được dùng trong kế toán.

- Tính phi tập trung (decentralize): dữ liệu được phân tán trên khắp các thành phần trong hệ thống, thay vì được tập trung bởi một bên trung gian hoặc bên thứ 3.

- Mạng ngang hàng (peer-to-peer network): mạng máy tính mà hoạt động của mạng dựa vào khả năng tính toán và băng thông của tất cả các máy tham gia, chứ không phải dựa vào năng lực xử lý của một thiểu số các máy chủ trung tâm nhất định.

- Hàm hash (hash function): hàm giải thuật để tạo ra một “khóa” cho mỗi khối dữ liệu riêng biệt.

- Antonopoulos, A. (2017). Mastering Bitcoin.

- Antonopoulos, A., Hariry, S., Lords, M., Morgan, P., Scothorn, M., & Zolt-Gilburne, S. (2016). The Internet of money.

- Doan, N. (2018). Bài toán các vị tướng Byzantine là gì? Retrieved from https://1upnote.me/post/2018/01/bai-toan-tuong-byzantine/

- Kasireddy, P. (2017). How does Ethereum work, anyway? – Preethi Kasireddy – Medium. Retrieved from https://medium.com/@preethikasireddy/how-does-ethereum-work-anyway-22d1df506369

- Mamoria, M. (2017). WTF is The Blockchain? – Hacker Noon. Retrieved from https://hackernoon.com/wtf-is-the-blockchain-1da89ba19348

- Tozzi, C. (2017). Byzantine Fault Tolerance: The Key for Blockchains. Retrieved from https://www.nasdaq.com/article/byzantine-fault-tolerance-the-key-for-blockchains-cm810058

Lặp chi (double spending) là hình thức gian lận sử dụng hai giao dịch khác nhau để cùng chi tiêu số dư của một tài khoản. Double spending thường được nhắc đến khi sử dụng tiền kĩ thuật số vì tiền kĩ thuật số dễ sao chép, làm giả hơn nhiều so với tiền giấy. Bitcoin là hệ thống có thể chống lại hình thức gian lận chi tiêu double spending trên bằng cách chỉ chấp nhận hợp lệ giao dịch được thực hiện và xác thực đầu tiên trên toàn hệ thống.↩

Khối dữ liệu gốc, hay khối nguyên thủy (genesis block), là khối dữ liệu đầu tiên trong chuỗi khối của Bitcoin. Nó đặc biệt so với các khối dữ liệu khác ở chỗ, nó không có tham chiếu với khối trước nó. Dãy mã hóa của khối dữ liệu này có đoạn, “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”. Cho đến nay, lời nhắn bí mật này được dùng làm bằng chứng rằng khối nguyên thủy đã được đào vào ngày 03/01/2009, đồng thời bình luận về tình trạng bất ổn do việc dự trữ theo tỉ lệ của ngân hàng lúc bấy giờ. Hiện nay, vẫn tồn tại các nghi vấn xoay quanh sự ra đời của khối nguyên thủy, như việc chiếc máy tính đào ra khối này nằm ở đâu trên thế giới, và cần bao nhiêu khả năng tính toán và xử lý để đào được nó.↩

Đơn vị tiền tệ của Bitcoin.↩

Bong bóng dot-com diễn ra vào cuối thập niên 90, khi thị trường cổ phiếu của các công ty công nghệ cao được đầu cơ. Sự phát triển của Internet và máy tính cá nhân khiến nhu cầu đầu tư vào hạ tầng IT và hệ thống mạng tăng cao đột biến, biến nó trở thành sân chơi lý tưởng cho các công ty khởi nghiệp và là mỏ vàng của các nhà đầu tư. Bong bóng dot-com tạo nên “sự thịnh vượng bất thường” (Alan Greenspan) của nền kinh tế Mỹ những năm 1995 – 2000, nhưng cũng mở đầu cho thời kì suy thoái của Mỹ đầu TK 20 khi nó vỡ xẹp.↩

Blockchain có thông tin đầy đủ về địa chỉ và số dư tài khoản từ block khởi nguồn (genesis block) cho đến block mới nhất vừa hoàn thành. Bạn có thể truy vấn bất kì trình duyệt blockchain (blockchain explorer) nào (ví dụ như https://blockchain.info/vi) để xem thông tin về các giao dịch liên quan đến một địa chỉ bitcoin cụ thể.↩

Andreas M. Antonopoulos là một chuyên gia, doanh nhân công nghệ nổi tiếng và có uy tín trong cộng đồng Bitcoin. Ông là tác giả của cuốn Mastering Bitcoin (Bitcoin thực hành), cuốn sách được coi là tài liệu hướng dẫn kĩ thuật tốt nhất về loại tiền mã hóa này.↩

. Về lý thuyết, việc chính sửa này là có thể, nhưng không thực tế. Nếu một hay một vài nút mạng nguy hại thông đồng với nhau để kiểm soát ít nhất 51% sức mạnh tính toán của hệ thống, nó sẽ có sức mạnh tính toán lại các Bằng chứng Công việc phía trước và đảo ngược nội dung giao dịch cho mục đích lặp chi (double spending) đồng tiền. Tuy vậy, sau mỗi 10 phút, chuỗi khối lại được mở rộng, và ngày càng có nhiều các nút trung thực tham gia vào quá trình tính toán, sức mạnh tính toán sẽ được bổ sung và vượt lên trên sức mạnh kẻ tấn công. Sẽ rất tốn kém để kẻ tấn công bổ sung khả năng tính toán của mình và điều này tiêu tốn một lượng tài nguyên lớn hơn rất nhiều lần lợi ích đạt được.↩

Ðiểm tín dụng (credit score) là thước đo tình trạng “sức khỏe” tài chính của mỗi cá nhân. Tại Mỹ, các định chế tài chính dựa vào con số này để quyết định hầu như mọi hoạt động tài chính – ngân hàng của công dân: lãi suất vay tiền, hạn mức tín dụng, mức bảo hiểm, khả năng được thuê nhà. Điểm tín dụng còn được liên kết với số an ninh xã hội (social security) nên nó gần như trở thành một thứ vân tay tài chính cá nhân.↩

Việc liên tục nâng cấp và áp dụng công nghệ cao đòi hỏi chi phí chuyển giao, vận hành, bảo dưỡng và đào tạo lại nguồn nhân lực có khả năng làm chủ công nghệ tại các doanh nghiệp, đặc biệt là doanh nghiệp lớn, tăng cao. Trong một nền khoa học công nghệ không ngừng thay đổi, việc cân nhắc và lựa chọn nền tảng công nghệ đáng tin cậy và tối đa hóa năng suất, thời gian sử dụng khiến các doanh nghiệp tỏ ra thận trọng trong mỗi quyết định đầu tư về hạ tầng công nghệ thông tin.↩

Các ứng dụng tiêu biểu khác của Blockchain đang được triển khai như thẻ căn cước điện tử (tại Estonia), hợp đồng thông minh (smart contract) trên nền tảng Ethereum, hay đăng kí quyền sở hữu tài sản.↩